El tipo de interés y tu hipoteca

Aprovechando estos días de reposo estival queremos haceros llegar la primera entrega de “Culturilla inmobiliaria – financiera” donde periódicamente iremos tratando aspectos básicos de nuestro sector. Esperamos que os guste.

Para empezar y por ser noticia recurrente queremos demostraros cómo afectan las subidas de tipos del BCE a tu hipoteca, no a la hipoteca media.

Cuando digan que sube el Euribor y la hipoteca se encarece en 200, 300, …euros, piensa que: «Tu hipoteca es única, nada tiene que ver con la media y, además, las subidas las pagas tú».

El BCE (Banco Central Europeo) sube el tipo de interés para combatir la inflación. Esto implica que se encarece el precio del dinero y se refleja en una subida del Euribor. ¿Cómo afecta esta subida a mi hipoteca?

Si tienes la hipoteca a tipo fijo no te influye, pero cuidado con las hipotecas a tipo variable.

Las hipotecas a tipo variable suelen estar referenciadas a Euribor + un porcentaje (margen). Lo normal es que se revise anualmente ( hay que comprobarlo siempre en la escritura del préstamo hipotecario) y es en este momento es cuando tu banco calcula la nueva cuota a pagar.

Veamos un ejemplo:

para una hipoteca de 100.000 €,

un tipo de interés equivalente a Euribor + 1,25%

y quedan 15 años hasta el vencimiento

¿Cómo afecta a tu hipoteca? Pues fácil, utilicemos este ejemplo: 1) mira cuánto debes de hipoteca, 2) divídelo entre 100.000 y 3) lo multiplicas por 157 €. Esto es lo que te va a subir tu cuota.

Esto se lo expliqué a mi amigo Juan: 1) Debía 214.520€, 2) entonces 214.520/100.000= 2,14520, y 3) multiplicamos 2,14520 x 157 €/mes. Comprobó que tenía que pagar 336,80€ más al mes de cuota (4.041,56€ de más al año).

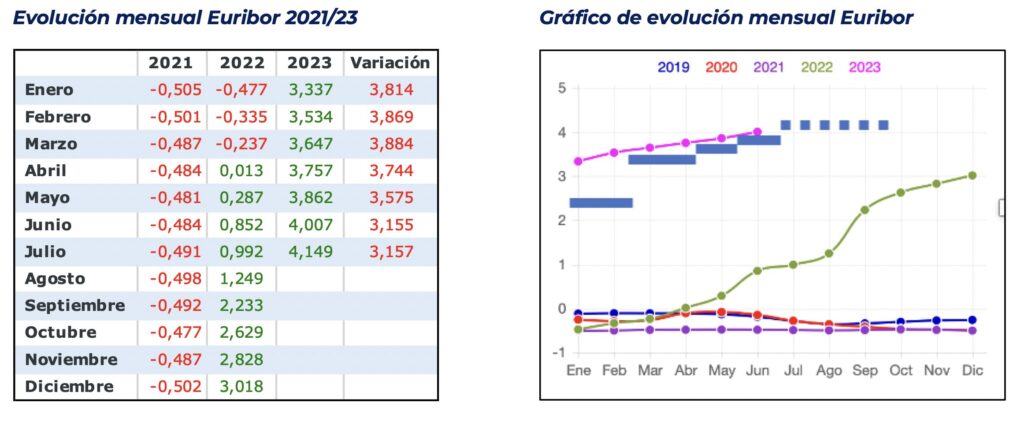

El escenario más adverso que nos encontramos hasta el momento es haber firmado una hipoteca en julio del 2021 pues vemos una subida del Euribor medio entre ese mes y julio de este año de +4,64 puntos.

Rehaciendo el ejemplo con esta circunstancia tendríamos:

Esto representa una subida de la cuota, en este periodo de 2 años considerados, de 224 € mensuales (+38% de incremento porcentual). (2.688€ al año)

Conclusión, tu cuota mensual varía en función de la subida de los tipos de interés y de la cantidad que se debe al banco.

Una posibilidad que podría plantearse, dependiendo de cada entidad financiera, para que no se ahogaran las familias con las fuertes subidas de cuotas que estamos sufriendo, es alargar el vencimiento de las hipotecas, pero esto tiene otras condiciones de novación que ya las trataremos en otra ocasión.

En definitiva, cuando leamos u oigamos las noticias y nos den la subida del Euribor y lo que representa en las hipotecas ten en cuenta todo lo anterior. Tu hipoteca no es la media del mercado.

No podemos dejarnos llevar por las medias que nos dan los periódicos y los informativos, tu hipoteca es única para ti y el impacto lo pagas tú.